年金相談の現場から

60歳台前半の老齢厚生年金の支給開始年齢が61歳から64歳になる者の繰上げ請求とは?

Q

昭和32年6月生まれ(現在61歳、男性)で、会社を経営しています。

父も母も60台前半に亡くなっており、私もそう長い寿命ではないと思っています。それならこの際、年金の繰上げを請求した方が得ではないかと思うのですが。

また、現在標準報酬月額41万円ですが、社会保険料の会社負担が重く、経営を圧迫しています。なんとか安くするか、なくす方法はないものでしょうか。

A

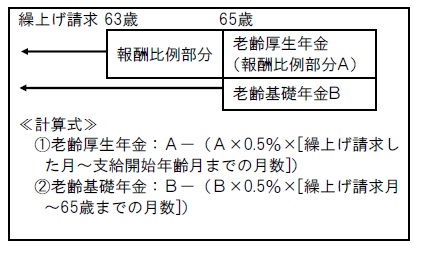

【この世代の繰上げの特徴と計算方法】

あなたの生年月日だと63歳から特別支給の老齢厚生年金が支給されます。昭和28年4月2日~昭和36年4月1日生まれの男性(昭和33年4月2日~昭和41年4月1日生まれの女性)は、61歳から64歳までの間に特別支給の老齢厚生年金が支給され始める世代です。これより後の生年月日の世代は全て65歳からの年金支給となります。

通常、繰上げ請求すると1ヵ月につき0.5%ずつ年金額が減額されます。65歳からもらう年金を61歳からもらおうとすると、4年分(48ヵ月分)×0.5%=24%の減額となります。

ところで、この年代の方たちの繰上げ請求にはいくつかの特徴・留意点があります。

第一。繰上げ請求できるのはあくまでも65歳からもらう年金の繰上げであって、63歳からもらう特別支給の老齢厚生年金が対象ではありません。

第二。繰上げ請求できる期間は、60歳から特別支給の老齢厚生年金が支給開始される年齢までの間、あなたであれば63歳までの間に限られます。

第三。繰上げ請求すると60歳台前半に支給される特別支給の老齢厚生年金は支給されなくなります。

第四。繰上げ請求しなければもらえるはずだった特別支給の老齢厚生年金がもらえなくなるという事情を考慮して、次のような特別の計算式により減額されます。なお、老齢基礎年金の減額は通常の減額方法が適用されます。

【安易な繰上げはお勧めできない】

以上からお分かりのように、よほど生活がひっ迫しているとか、寿命が限られているとか特別の事情がない限り、あまり繰上げ請求はお勧めできません。一旦繰上げしてしまうと、その減額された額が生涯の年金額となるため、長生きすればするほど生涯にもらえる年金額が減ることになりますから損することになります。

【社会保険料負担を減らすためには】

社会保険料の会社負担が重いのは確かだと思います。毎年厚生年金保険料率が引き上げられてきましたので。

ゼロにする道は会社を解散するか、経営者を辞めて退職するしかありません。

それは非現実的ですので、会社からの報酬額を減らして、その分を退職金などの形で受け取ることも検討してみてはいかがでしょうか。

※上記は、2018年8月時点の回答です。

【個別の状況をご相談ください】

年金制度は複雑ですから、個別の状況をお聞きして、親身に相談にのり、請求実務を承ります。老齢年金、障害年金、遺族年金等、実績は多数あります。

【報酬】

・相談・書類作成料3万円(消費税別)。

・実際に支給決定された場合、上記に加えて、年金額(年額)の2ヶ月分(消費税別)を頂戴します。

・残念ながら不支給となった場合には、3万円以外のお金はいただきません。

【お問合せ】

お気軽にお問合せください。

TEL:03-6280-3925 FAX:03-6280-3926

お問合せフォーム

年金制度は複雑ですから、個別の状況をお聞きして、親身に相談にのり、請求実務を承ります。老齢年金、障害年金、遺族年金等、実績は多数あります。

【報酬】

・相談・書類作成料3万円(消費税別)。

・実際に支給決定された場合、上記に加えて、年金額(年額)の2ヶ月分(消費税別)を頂戴します。

・残念ながら不支給となった場合には、3万円以外のお金はいただきません。

【お問合せ】

お気軽にお問合せください。

TEL:03-6280-3925 FAX:03-6280-3926

お問合せフォーム

![]()